Bạn đang cần một khoản vay để chi tiêu cá nhân nhưng băn khoăn không biết nên chọn hình thức vay tiêu dùng tín chấp hay vay tiêu dùng thế chấp? Đây là câu hỏi phổ biến bởi mỗi hình thức đều có những ưu và nhược điểm riêng, phù hợp với các đối tượng và nhu cầu khác nhau. Bài viết này sẽ phân tích chi tiết hai hình thức vay này, giúp bạn hiểu rõ hơn và đưa ra quyết định sáng suốt nhất cho tình hình tài chính của mình.

Vay Tiêu Dùng Là Gì?

Trước hết, hãy nhắc lại một chút về vay tiêu dùng. Đây là hình thức vay tiền từ ngân hàng hoặc các tổ chức tín dụng nhằm mục đích đáp ứng các nhu cầu chi tiêu cá nhân như mua sắm, học tập, du lịch, sửa chữa nhà cửa, v.v., chứ không phải để kinh doanh hay đầu tư.

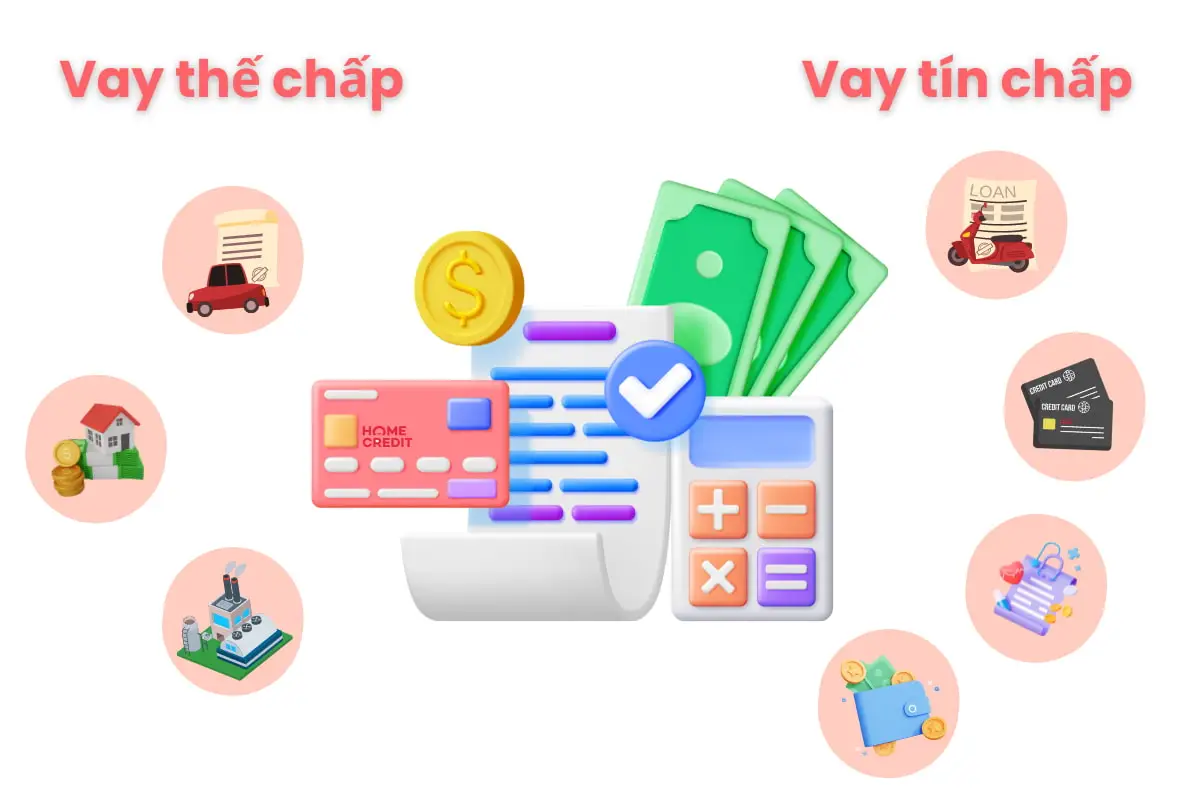

Trong vay tiêu dùng, có hai hình thức chính mà bạn cần nắm rõ:

1. Vay Tiêu Dùng Tín Chấp

Vay tín chấp là hình thức vay không cần tài sản đảm bảo. Tổ chức cho vay sẽ dựa vào uy tín cá nhân, lịch sử tín dụng, thu nhập ổn định và khả năng trả nợ của bạn để quyết định duyệt khoản vay.

Ưu điểm:

- Không cần tài sản thế chấp: Đây là ưu điểm lớn nhất, đặc biệt phù hợp với những người không sở hữu tài sản giá trị (nhà đất, ô tô) để thế chấp.

- Thủ tục đơn giản, nhanh chóng: Hồ sơ thường chỉ yêu cầu giấy tờ tùy thân và chứng minh thu nhập. Thời gian duyệt vay và giải ngân thường rất nhanh, đôi khi chỉ trong vài giờ hoặc vài ngày làm việc.

- Linh hoạt về mục đích sử dụng: Bạn có thể sử dụng khoản vay cho bất kỳ mục đích tiêu dùng hợp pháp nào.

Nhược điểm:

- Hạn mức vay thấp hơn: Do không có tài sản đảm bảo, hạn mức vay tín chấp thường thấp hơn nhiều so với vay thế chấp, thường giới hạn ở mức vài chục đến vài trăm triệu đồng.

- Lãi suất cao hơn: Để bù đắp rủi ro cho tổ chức cho vay, lãi suất vay tín chấp thường cao hơn đáng kể so với vay thế chấp.

- Yêu cầu về điều kiện vay khắt khe hơn: Tổ chức cho vay sẽ xem xét rất kỹ lịch sử tín dụng và mức độ ổn định của thu nhập. Khách hàng có nợ xấu hoặc thu nhập không ổn định sẽ rất khó được duyệt.

Đối tượng phù hợp:

- Người có thu nhập ổn định (lương, kinh doanh nhỏ có giấy tờ chứng minh).

- Người có lịch sử tín dụng tốt.

- Người cần khoản vay nhỏ đến trung bình và cần tiền gấp.

- Người không có tài sản để thế chấp.

2. Vay Tiêu Dùng Thế Chấp

Vay thế chấp là hình thức vay có tài sản đảm bảo. Tài sản đảm bảo phổ biến nhất là bất động sản (nhà, đất), sổ tiết kiệm, ô tô, hoặc các giấy tờ có giá khác.

Ưu điểm:

- Hạn mức vay cao: Nhờ có tài sản đảm bảo, bạn có thể vay được số tiền lớn, có thể lên đến hàng tỷ đồng tùy giá trị tài sản.

- Lãi suất thấp hơn: Rủi ro cho tổ chức cho vay được giảm thiểu nhờ tài sản đảm bảo, do đó lãi suất thường thấp hơn nhiều so với vay tín chấp.

- Kỳ hạn vay dài: Thời gian trả nợ có thể kéo dài nhiều năm, giúp giảm áp lực trả góp hàng tháng.

Nhược điểm:

- Thủ tục phức tạp, mất thời gian: Quá trình định giá tài sản, kiểm tra pháp lý giấy tờ, công chứng… thường mất nhiều thời gian hơn.

- Yêu cầu tài sản đảm bảo: Bạn bắt buộc phải sở hữu tài sản có giá trị và giấy tờ hợp lệ để làm tài sản thế chấp.

- Rủi ro mất tài sản: Nếu không có khả năng trả nợ, tài sản thế chấp của bạn có thể bị tổ chức cho vay phát mãi để thu hồi nợ.

Đối tượng phù hợp:

- Người có tài sản giá trị (bất động sản, ô tô, sổ tiết kiệm…).

- Người cần khoản vay lớn.

- Người mong muốn lãi suất thấp và kỳ hạn trả dài.

- Người có đủ thời gian để thực hiện các thủ tục phức tạp hơn.

Vay Tiêu Dùng Tín Chấp Hay Thế Chấp: Nên Chọn Hình Thức Nào?

Quyết định chọn hình thức vay nào phụ thuộc vào nhu cầu và điều kiện cụ thể của bạn tại thời điểm vay:

-

Chọn Vay Tín Chấp khi:

- Bạn cần một khoản tiền nhỏ hoặc trung bình.

- Bạn cần tiền gấp và muốn thủ tục nhanh gọn.

- Bạn không có tài sản để thế chấp hoặc không muốn dùng tài sản để thế chấp.

- Bạn có thu nhập ổn định và lịch sử tín dụng tốt.

-

Chọn Vay Thế Chấp khi:

- Bạn cần một khoản tiền lớn.

- Bạn có tài sản giá trị để thế chấp.

- Bạn muốn mức lãi suất thấp và thời gian trả nợ dài.

- Bạn có đủ thời gian và sẵn sàng thực hiện các thủ tục phức tạp hơn.

Lời khuyên: Dù chọn hình thức nào, hãy luôn so sánh lãi suất và các khoản phí của nhiều tổ chức tài chính khác nhau. Đặc biệt, hãy đọc kỹ hợp đồng vay, hiểu rõ các điều khoản và điều kiện, cũng như kế hoạch trả nợ để tránh những rủi ro không đáng có.

Kết Luận

Việc lựa chọn giữa vay tiêu dùng tín chấp và thế chấp không có câu trả lời duy nhất. Quyết định tối ưu nhất phụ thuộc hoàn toàn vào tình hình tài chính cá nhân, mục đích sử dụng khoản vay, khả năng sở hữu tài sản và mức độ ưu tiên về thời gian/lãi suất của bạn.

Hãy tự đánh giá xem bạn cần bao nhiêu tiền, có tài sản đảm bảo hay không, và khả năng trả nợ của mình như thế nào. Từ đó, bạn có thể cân nhắc những ưu và nhược điểm của từng hình thức để đưa ra lựa chọn phù hợp nhất, đảm bảo khoản vay là một công cụ hỗ trợ tài chính hiệu quả, giúp bạn đạt được mục tiêu cá nhân mà không gây ra gánh nặng không đáng có.

Bạn có tài sản để thế chấp không? Hay bạn ưu tiên sự nhanh gọn của vay tín chấp? Hãy chia sẻ để chúng ta cùng thảo luận nhé!